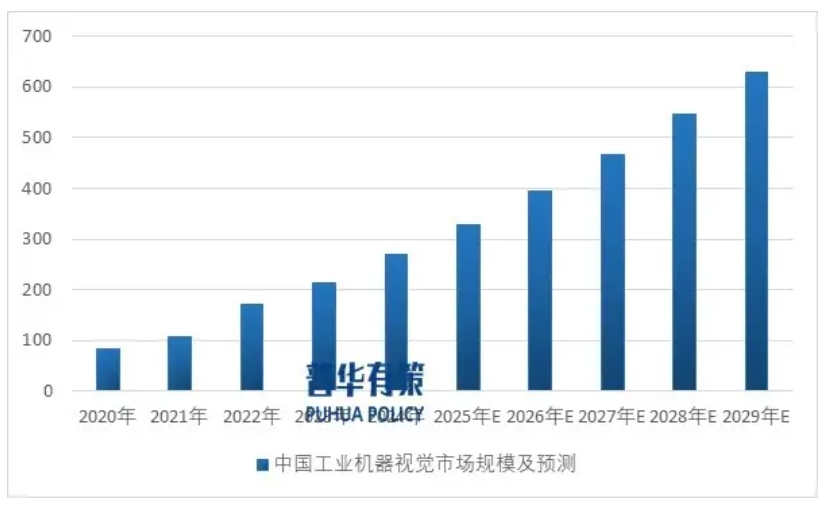

中國工業機器視覺市場規模預計到2029年將超過630億元

http://m.sharifulalam.com 2025-06-27 09:55 來源:普華有策

1、工業機器視覺行業基本概況

工業機器視覺是指應用在工業自動化領域中,通過機器視覺產品代替人眼捕獲并處理分析圖像,根據輸出的結果為設備執行其功能提供操作指引的硬件和軟件算法的組合。其主要功能包括識別、測量、定位和檢測。

工業機器視覺產業鏈分為三個部分:上游包括核心部件(光源、鏡頭、工業相機等硬件,視覺算法與應用軟件等軟件);中游為視覺系統與解決方案,將上游部件和算法整合并應用于實際工業場景;下游涉及各行業應用集成與服務,主要涵蓋電子、半導體、汽車、光伏、鋰電、軌道交通等領域。隨著技術突破和制造業升級,應用領域持續擴展。

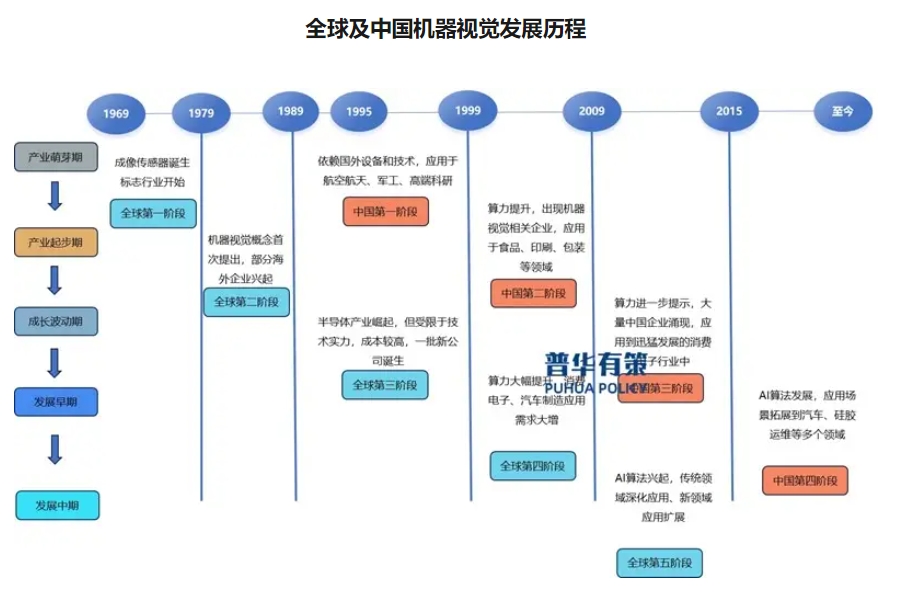

全球及中國機器視覺發展歷程

資料來源:普華有策

(1)全球工業機器視覺的發展可分為五個階段:

1)產業萌芽期(1969-1979年),成像傳感器誕生,為機器視覺的產生奠定基礎;

2)產業起步期(1980-1989年),機器視覺的概念被首次提出,相關企業如加拿大的TeledyneDalsa(達爾薩)、英國的E2V和美國的Cognex(康耐視)等誕生;

3)成長波動期(1990-1999年),半導體產業的發展激發了機器視覺的需求,但由于成像技術和算法算力發展尚未成熟,機器視覺成本高,同時一批規模不大的機器視覺新公司誕生;

4)產業發展早期(2000-2009年),算力大幅提升,3C電子和汽車制造等行業對機器視覺的應用需求強烈,機器視覺行業迅速發展繁榮;

5)產業發展中期(2010年-至今),AI算法興起并迅速發展,機器視覺的應用領域更加廣泛。

(2) 中國工業機器視覺的發展可分為四個階段:

1)產業萌芽期(1995-1999年),起初主要依賴于引進國外設備和技術,但由于成像技術和算法算力尚未成熟,僅應用于航空航天、軍工及高端科研等核心領域,部分相關企業作為國外代理商提供機器視覺器件及技術服務;

2)產業起步期(2000-2008年),隨著算力的提升和國內制造業的發展,開始應用于食品、印刷包裝等領域,國內開始出現機器視覺相關企業;

3)產業發展初期(2009-2015年),算力強度的提升和3C電子產業的飛速發展推動了中國機器視覺產業的發展,國內涌現大量機器視覺公司;

4)產業發展中期(2016年-至今),AI算法的發展促進了行業進步,機器視覺的應用場景拓展到半導體、汽車、鋰電等多個領域,國內企業的自研能力不斷提升。

2、中國工業機器視覺市場規模及未來發展趨勢

隨著核心技術的突破和應用領域的拓展,中國工業機器視覺市場規模從2020年的83.3億元增長至2024年的268.3億元,年復合增長率為34.0%。未來,作為智能制造的關鍵技術,機器視覺將助力提高生產效率、降低成本,并推動制造業升級轉型,預計到2029年市場規模將超過630億元。

2020-2029年中國工業機器視覺市場規模及預測(億元)

資料來源:普華有策

未來,中國工業機器視覺的發展趨勢主要表現如下:

(1)應用領域不斷擴展

目前,中國工業機器視覺主要應用于3C電子、半導體、汽車、光伏、鋰電等幾大領域中。未來,隨著產業的轉型升級和機器視覺的發展創新,工業機器視覺解決方案將應用到更多行業中,為更多工業領域實現自動化穩定高效生產提供強有力的支持。

(2)性能水平快速提升

人工智能技術的迅猛發展為工業機器視覺帶來新機遇。深度學習和增強學習算法提高了圖像識別、實時分析、學習適應能力,增強了解決方案的準確性與穩定性。同時,軟硬件技術進步提升了機器視覺的算力與速度。

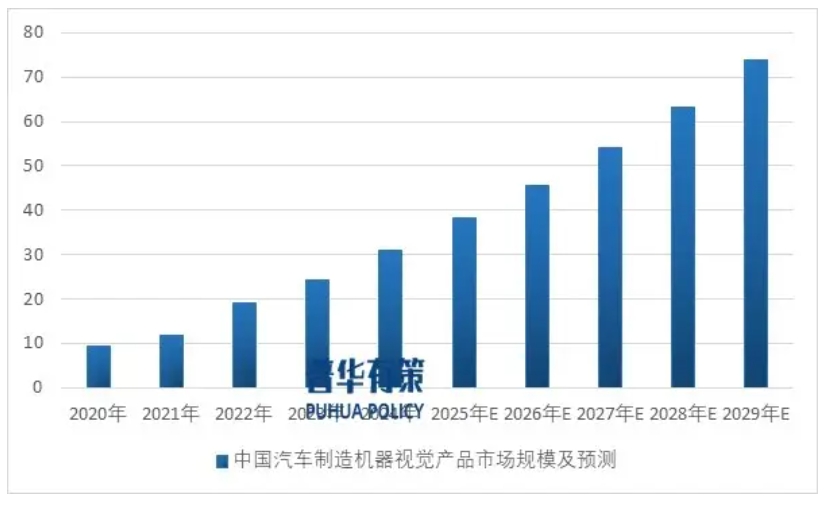

3、細分汽車制造機器視覺行業市場規模

汽車制造被譽為“工業皇冠上的明珠”,是我國工業經濟穩增長的關鍵支撐。近年來,隨著自動化、數字化、智能化發展,我國汽車制造機器視覺產品從“國外壟斷”到“國產替代”不斷升級,成為工藝轉型的重要技術之一。

汽車制造面臨高標準的安全與質量要求,同時需求差異化和定制化,對機器視覺設備提出精確、穩定、高效的技術要求。國產機器視覺設備面臨高技術門檻、研發投入大等挑戰,且市場長期被國際品牌壟斷。然而,隨著電動化和數智化的推進,以及車企對制造質量和效率的需求增加,國產品牌逐漸突破瓶頸,成功替代進口設備。國家政策也積極支持機器視覺在汽車制造中的應用,推動國產品牌快速成長。

中國汽車制造機器視覺產品市場規模由2020年的9.3億元增長至2024年的31.1億元,年復合增長率35.2%。未來,在我國汽車制造產線工藝進一步升級、新能源車滲透率持續提升和機器視覺技術不斷創新的驅動下,中國汽車制造機器視覺產品市場規模將持續擴大,預計2029年達74.0億元。

2020-2029年中國汽車制造機器視覺產品市場規模及預測(億元)

資料來源:普華有策

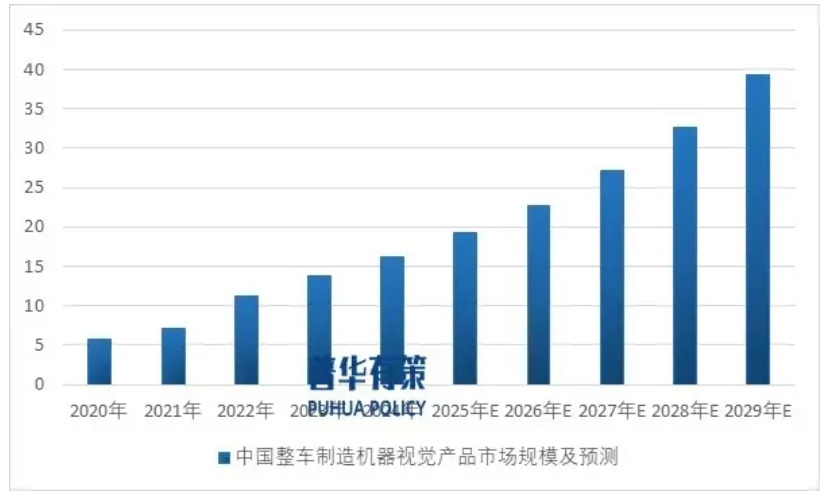

在中國汽車制造機器視覺產品市場中,整車制造機器視覺產品占據較大份額。中國整車制造機器視覺產品市場規模由2020年的5.8億元增長至2024年的16.2億元,年復合增長率29.3%,預計2029年市場規模增長至39.3億元。

2020-2029年中國整車制造機器視覺產品市場規模及預測(億元)

資料來源:普華有策

4、細分汽車制造機器視覺未來發展趨勢

(1)汽車制造工藝發展驅動機器視覺需求持續增長

隨著自動化、數字化、智能化成為汽車制造的核心趨勢,未來生產將由機器人主導,覆蓋焊接、裝配、噴涂、質檢等環節,實現無人化。數據驅動制造將通過數字孿生優化工藝并進行預測性維護;人工智能將賦能決策,使生產系統具備自學習能力。機器視覺作為核心技術,將與人工智能、大數據、數字孿生等深度融合,推動汽車產業從“制造”向“智造”轉型,提升質量、降低成本、增加效率、擴展柔性。

(2)機器視覺技術水平進步推動應用場景更加廣泛

隨著傳感器和人工智能技術的進步,未來機器視覺將實現更高精度、更快速度和更強場景感知能力,從而提升生產效率和自動化水平。傳感器的提升使機器能更精準地捕捉圖像信息,深度學習和AI的進步則使其具備智能調整和優化能力,適應不同任務需求。隨著技術的發展,機器視覺將在汽車制造的更多領域應用,推動行業進步。

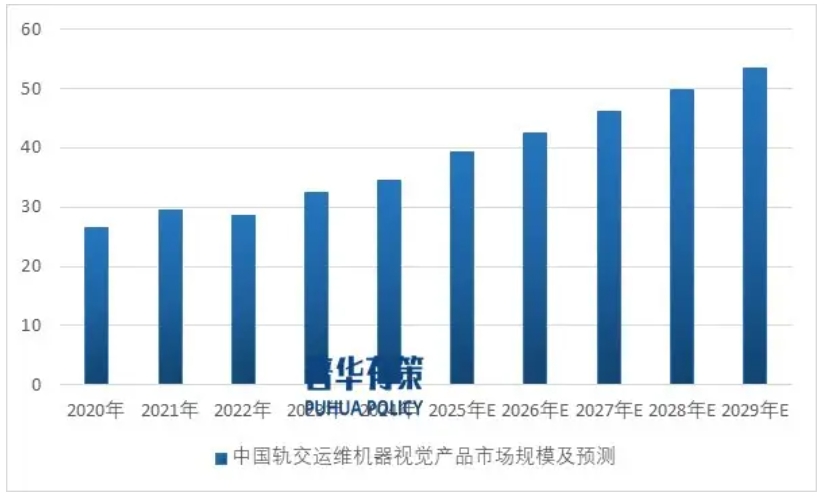

5、細分軌交運維機器視覺行業市場規模

軌道交通運維面臨效率低、依賴人工等問題,在軌道交通規模擴大、人工智能技術發展下,機器視覺應用在車輛、供電、工務系統的運維中日益重要。產品如動車組故障圖像檢測、智能檢測系統等,已經占據市場主要份額。國家政策推動智能化運維裝備的應用,預計到2029年,中國軌交運維機器視覺市場將達到53.4億元,其中鐵路和城軌市場分別為36.7億元和16.7億元。

2020-2029年中國軌交運維機器視覺產品市場規模及預測(億元)

資料來源:普華有策

6、進入行業的主要壁壘

(1)技術及研發壁壘

汽車制造機器視覺行業存在顯著的技術與研發壁壘,主要表現在技術復雜度高、行業標準高和研發投入大。機器視覺涉及多個學科,要求企業具備強大的技術實力;同時,汽車制造對設備有嚴苛要求,需具備精確測量、高缺陷檢出率和穩定性。技術更新快速,企業需持續投入研發,跟進前沿技術,否則面臨被淘汰的風險。

(2)客戶準入壁壘

汽車制造整車廠對機器視覺設備有嚴格的供應商準入體系,要求測試產品的核心參數指標,通常需在客戶現場進行長時間測試。除了驗證性能外,還需要有充分的案例支持。不同客戶的設備標準差異較大,打破準入門檻需要大量資源和時間。通過準入后,供應商可與客戶建立穩定合作關系,因為替換品牌會帶來較高的管理成本。因此,機器視覺行業具備較高的客戶準入壁壘。

(3)人才壁壘

汽車制造機器視覺研發是多學科交叉、創新密集型領域,具備多學科專業背景且深刻理解制造工藝的復合型人才是企業發展的關鍵資源。此類人才需要長期培養且市場供應稀缺,往往集中在少數行業領軍企業,因此本行業對于潛在的市場進入者有較高的人才壁壘。

7、面臨的機遇與風險

(1)面臨的機遇

1)國家政策鼓勵機器視覺行業發展

汽車制造機器視覺行業屬于國家鼓勵的智能制造高端裝備產業。相關政策如《智能制造典型場景參考指引》《智能檢測裝備產業發展行動計劃(2023-2025年)》和《“十四五”智能制造發展規劃》明確支持人機協作生產優化、質量在線檢測和精益管控等關鍵技術。政策推動下,汽車制造加速智能化升級,機器視覺在機器人引導、質量檢測和精密測量等環節需求增長,行業迎來發展良機。

2)國內汽車制造持續發展,拉動機器視覺行業需求

中國汽車制造機器視覺市場將在2024至2029年間快速擴張,市場規模從31.1億元增至74.0億元,年復合增長率達18.9%。主要因素包括新能源汽車滲透率提升和機器視覺技術在汽車制造中的廣泛應用,國產廠商將迎來發展機遇。

3)海外市場需求逐步釋放

全球汽車產業結構性變革為中國機器視覺企業帶來雙重機遇。中國車企如比亞迪、奇瑞、吉利加速海外布局,為本土視覺企業提供出海機會。與此同時,國際車企在全球新能源布局中對高性能視覺設備需求旺盛,國內車企可通過成熟解決方案向海外擴展,推動全球業務增長。

(2)面臨的風險

1)行業受宏觀經濟形勢影響

汽車制造業對經濟環境變化高度敏感,影響機器視覺行業:經濟增速放緩時,整車廠縮減資本開支,延緩新產線建設和設備采購;終端市場消費信心波動也會通過產業鏈影響設備供應商。因此,汽車制造機器視覺行業與宏觀經濟周期密切相關。

(2)海外市場拓展風險

國產機器視覺企業在開拓海外市場時面臨三大挑戰:品牌認知度構建需要時間和投入,客戶對中國品牌缺乏信任;需建立本地化服務團隊和備件倉儲,增加資金和時間投入;全球貿易環境的不確定性增加了出海難度,需靈活應對地緣政治、技術保護主義和匯率波動等風險。這些挑戰需要長期戰略和資源投入才能克服。

8、行業主要企業情況

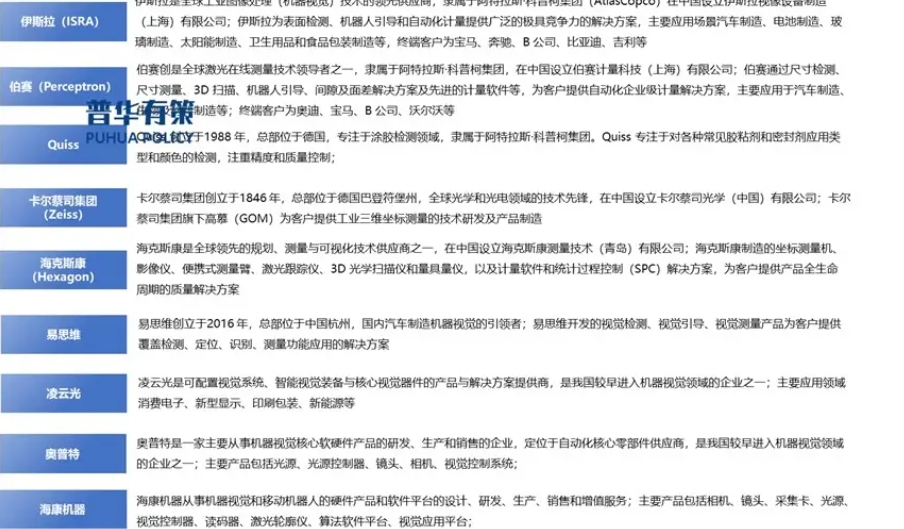

汽車整車制造機器視覺業務開展過程中面對的主要競爭企業均為具有較強技術實力和豐富行業經驗的國外企業,中國企業在該領域實現的收入均較低。主要競爭企業包括伊斯拉(ISRA)、伯賽(Perceptron)、Quiss、卡爾蔡司集團(Zeiss)、海克斯康(Hexagon)、易思維、凌云光、奧普特、海康機器等,具體如下:

行業內主要企業

資料來源:普華有策

相關新聞

- ? VisionChina2025(北京)機器視覺大會圓滿閉幕!

- ? 視無界·智共生——VisionChina2025(北京)機器視覺大會盛大開幕

- ? 為何選擇VisionChina2026(上海)機器視覺展

- ? 機器視覺龍頭IPO獲受理

- ? 如何通過智能軟件和硬件解決方案克服實時立體視覺中的挑戰

- ? 主營業務穩健 唐源電氣聚焦AI機器視覺加速發展

- ? 智啟新程,“視”界無疆——VisionChina2025(上海)機器視覺展完美收官

- ? 智能工業機器人第一股聯合索威爾成功登陸美股:開啟工業領域智能機器人新篇章,引領行業智能化變革!

- ? 智啟新程,“視”界無疆——VisionChina2025(上海)機器視覺展完美收官

- ? Teledyne的新款2.5 GigE Vision線掃相機,為用戶提供高性能、高性價比解決方案

編輯精選