去年新注冊智能機器人企業超12萬家

http://m.sharifulalam.com 2025-02-21 10:47 來源:新京報

近日,北京國地共建具身智能機器人創新中心自主研發的“天工”機器人增添室外連續攀爬多級階梯、復雜地形高速奔跑等多項關鍵新技能,在全球范圍內實現了人形機器人戶外爬梯和雪地奔跑上零的突破。

作為國家高端裝備的核心領域,智能機器人被列為未來產業創新發展的戰略重點,相關技術突破與應用潛力也備受矚目。近年來,各地通過政策扶持與產業基金深度布局,例如北京設立的100億元機器人產業投資基金首期規模達20億元,加速行業高質量發展。

我國智能機器人產業分布如何?京津冀地區有哪些政策和資金優勢?產業投融資趨勢呈現哪些特點?新京報記者透過數據解析智能機器人行業發展現狀。

區域布局

京津冀等三大集群已形成差異化分工

作為國家高端裝備創新戰略的核心方向,人形機器人被列為未來產業突破重點。2024年1月,工信部等七部門發布《關于推動未來產業創新發展的實施意見》,明確要求突破高轉矩密度伺服電機、仿生感知與認知、智能靈巧手等十大核心技術,并聚焦智能制造、家庭服務等場景加速產品落地。

新京報記者梳理發現,配合國家頂層設計,《“十四五”機器人產業發展規劃》進一步提出“2025年技術高地、2035年全球集聚”雙階段目標,推動區域化協同發展。目前,京津冀、長三角、珠三角三大產業集群已形成差異化分工。

智能機器人產業在政策與資本協同下,“技術攻關-產業協同-資本賦能”的閉環生態逐步成型,驅動行業向高質量發展邁進。2023年以來,我國機器人產業通過“聯盟+基金”雙軌模式加速生態構建。

新京報記者梳理發現,京津冀、長三角、粵港澳大灣區三大區域性聯盟推動跨區域資源整合:北京人形機器人產業聯盟聯合78家產學研單位,聚焦技術共享與產業鏈數據庫建設;河北、天津等地聯盟則深耕細分領域,完善垂直生態。資金端同步發力,北京百億級機器人產業投資基金于2024年12月落地,長三角依托上海人工智能母基金、吳中區專項基金覆蓋全鏈條,珠三角通過粵科智能機器人基金強化應用場景布局。

近年來,憑借良好的制造業基礎和區位優勢,京津冀三地的機器人產業形成了錯位競爭、協同互補的局面:北京地區擁有強大的科研和創新資源,是全國機器人產業的重要研發中心之一;天津在機器人整機及核心零部件生產方面具有較強的產業基礎;河北則形成了以系統集成及特種機器人為主的產業集群。

截至2025年2月20日,北京地區共有超2萬家智能機器人企業,下轄16區均有分布。其中,海淀(16.5%)、大興(11.2%)、通州(10.1%)的相關企業數量占比均超過10%,三區占全市智能機器人企業總量的37.8%。約有1%的智能機器人企業獲得了融資。獲投企業中,48%的企業處于早期融資(種子輪、天使輪、Pre-A輪、A輪)階段,處于天使輪的企業占比最高,約為24.2%。

企業發展

2020年起新增注冊量迅速攀升 粵蘇占比超三成

2月9日,市場監管大數據中心數據顯示,智能機器人產業企業數量較2020年底增長206.73%,較2023年底增長19.39%,呈穩健上揚態勢。從區域分布來看,廣東、江蘇省的智能機器人企業數量占比最多,長三角地區呈現較為明顯的區域協同發展。

作為近年增速最快的未來產業之一,智能機器人行業相關企業增長迅速。天眼查數據顯示,近十年以來,年度智能機器人新注冊企業數量連年上漲,2020年較上年增幅超過100%。自2020年起,行業新注冊企業數迅速攀升,2023、2024年每年的新注冊企業數量均超過10萬家,2024年達到12.5萬家。

從地域分布看,我國智能機器人產業主要聚集在區位優勢、科研實力、產業鏈配套完善的東部地區。根據市場監管大數據中心數據,東部地區吸引超三分之二智能機器人產業企業集聚。這一區域不僅擁有眾多知名高校和科研機構,還聚集了大量的高新技術企業和創新人才。因此,東部地區被譽為智能機器人產業的“黃金地帶”,不僅引領著全國智能機器人產業的發展方向,也為其他地區提供了寶貴的經驗和借鑒。

中部、西北地區的企業數量分布相對均衡,分別占比15.33%和14.97%。隨著“一帶一路”倡議的深入推進和區域協調發展戰略的實施,中部和西北地區智能機器人產業的發展潛力將得到進一步釋放。東北地區企業數量占比相對較少,僅占全部企業的3.64%。

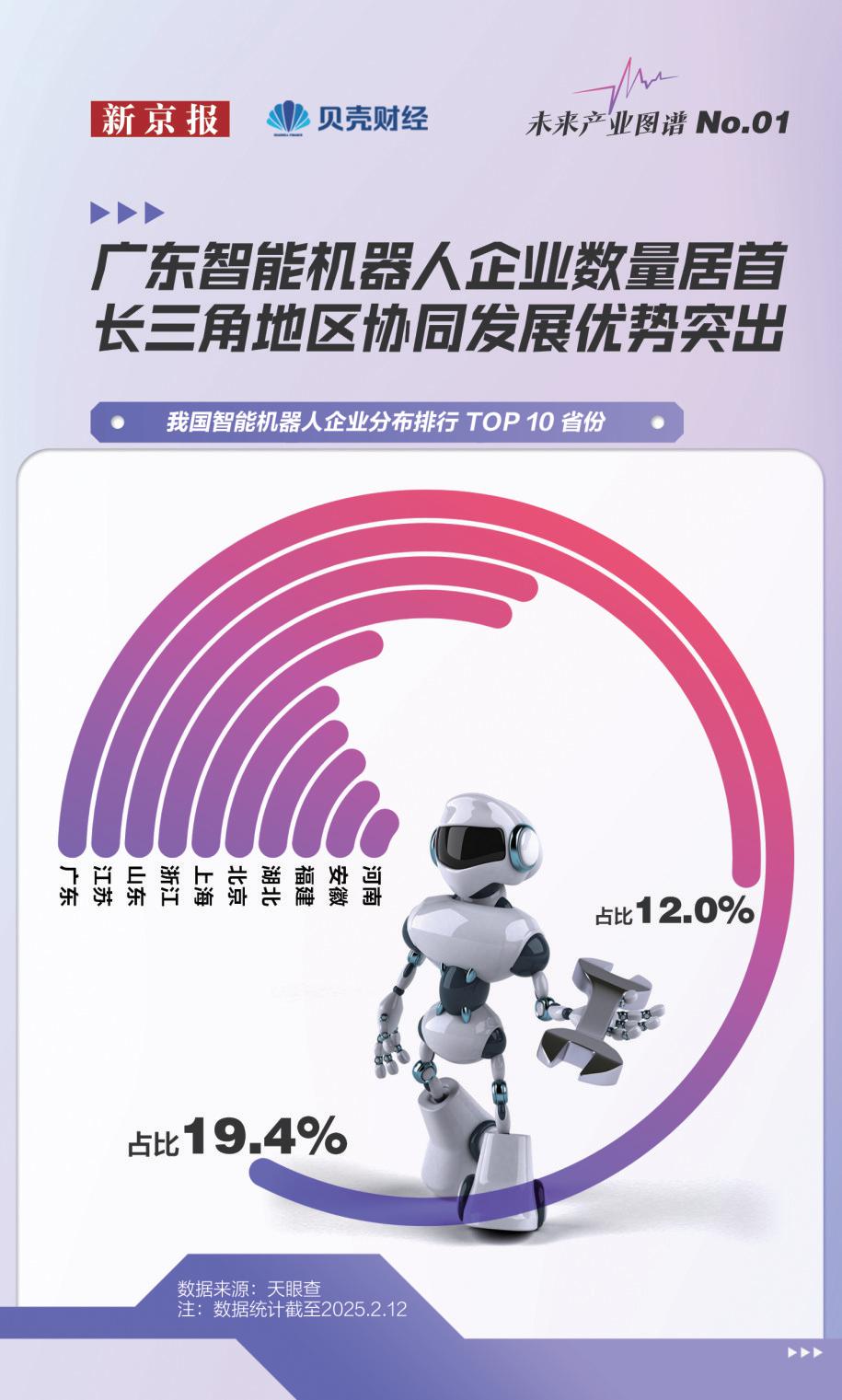

天眼查數據顯示,廣東(19.4%)、江蘇(12.0%)兩省智能機器人企業占比合計超三成,山東(7.3%)居全國第三。長三角地區(滬蘇浙皖)以27.8%的占比形成區域集群,其中上海依托科研與政策優勢聚焦機器人本體研發、核心部件制造等高端環節;江蘇、浙江則發力應用端與智能制造,協同蘇州、南京、寧波等城市完善產業鏈,差異化分工推動資源高效配置。浙江大學湖州研究院報告指出,該區域已構建以上海為核心、多城聯動的“研發-制造-應用”一體化格局。

投融資情況

最高年融資644億元 人工智能和先進制造受青睞

政策驅動與資本聚焦助推智能機器人產業跨越式發展。2015年《中國制造2025》首次將工業機器人列為國家戰略方向后,資本市場快速響應:2018年、2021年投資事件分別達219起和211起,2021年融資金額更創644.47億元歷史峰值。

根據研究機構Straits Research測算,預計全球智能機器人市場規模將達到646億美元,2024-2032年的復合年增長率達19.51%。 2024年世界人工智能大會發布的《人形機器人產業研究報告》預測,2029年中國人形機器人市場規模有望擴大至750億元,占全球市場的32.7%。

人工智能技術突破成為核心引擎,推動智能機器人深度賦能制造業數字化升級。數據顯示,2020年至2025年2月12日,發生投資事件相關的智能機器人企業中,60%的融資企業集中于人工智能,35%聚焦先進制造,二者占比超95%。

截至2月12日,2025年智能機器人領域已發生31起投資事件,其中最大單筆融資發生在人形機器人制造商傅利葉智能,E輪融資總額近8億元,目前估值約55億元。

在智能機器人涉及的諸多領域中,人形機器人是最前沿的分支領域之一,在技術集成、應用廣泛性和市場潛力等方面具有重要意義。

市場普遍認為2025年將是人形機器人量產元年。華龍證券研報稱,人形機器人產業已進入“技術突破→量產降本→場景滲透”的黃金周期,上游高壁壘零部件廠商和垂直整合能力強的整機企業有望優先受益。

驅動器、傳感器、電池等核心硬件對實現人形機器人自主功能具有關鍵作用。在電池、傳感器領域,已上市多年的旭升集團、寧德時代、匯川技術等企業具有深厚積累。從央視春晚“出圈”的宇樹科技則在伺服系統、運動控制等核心技術方面取得了突破性進展。今年年初,宇樹科技第二代人形機器人G1在仿生和靈動性方面全面升級,實現柔順行走奔跑。

我國智能機器人的產業勢能正在外溢至全球。摩根士丹利報告顯示,中國在人形機器人全球產業鏈中占據63%份額,尤其在硬件集成領域占比達45%,凸顯“技術+制造”雙輪驅動的國際競爭力。

編輯精選