全網最全!2022年中國工業機器人行業上市公司市場競爭格局分析 三大方面進行全方位對比

http://m.sharifulalam.com 2022-11-10 11:49 來源:前瞻產業研究院

1、中國工業機器人行業上市公司匯總:分布在產業鏈各環節

工業機器人行業在產業鏈中處于上游及中游位置,上游的核心零部件如機器人控制系統、減速器伺服系統在工業機器人成本結構中處于重要位置,多數行業內企業均會進行縱向布局,將上游核心零部件及系統環節也掌握在企業自身手中,同時在中游進行工業機器人本體制造。產業鏈下游應用環節主要以新能源汽車為主。

注:5顆星為滿分評級,☆為半星

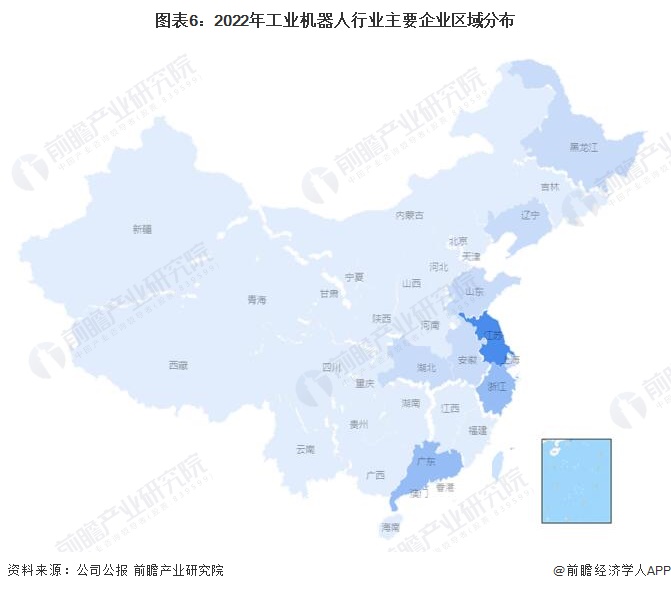

截止2022年5月,工業機器人行業內的上市企業主要集中于東部沿海區域,其中江蘇省上市企業最多。工業機器人作為近年來的風口行業,同樣也是國家“十四五”重點扶持行業,上市企業在近兩年初步增多,預計行業競爭環境將會持續增長。

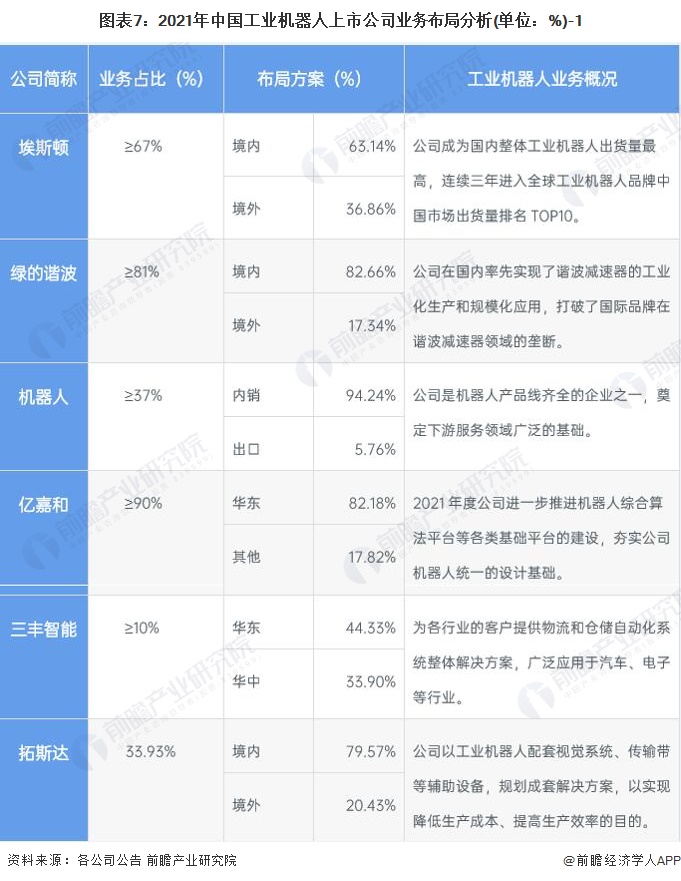

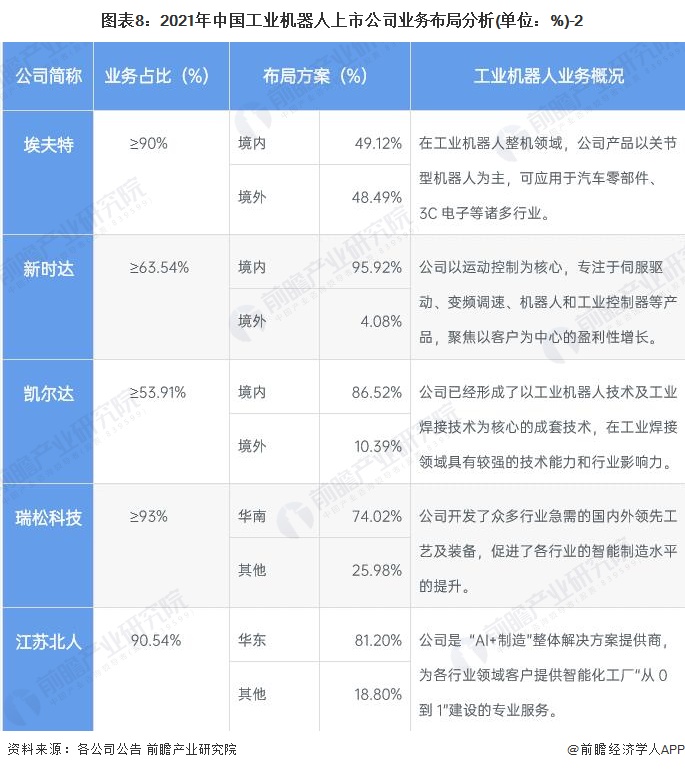

2、中國工業機器人行業上市公司業務布局對比:上游核心零部件發展乃是布局的重中之重

在中國工業機器人行業的發展中,上游核心零部件的發展一直是國產廠商布局的重中之重,目前以工業機器人伺服系統、控制器和減速器為首的主要核心零部件關鍵技術和主要市場份額仍掌握在國際龍頭企業中,但是近年來本土企業逐步發力,已經在上游縱向布局中取得了關鍵性成果,預計未來行業內企業將會繼續發力上游技術布局:

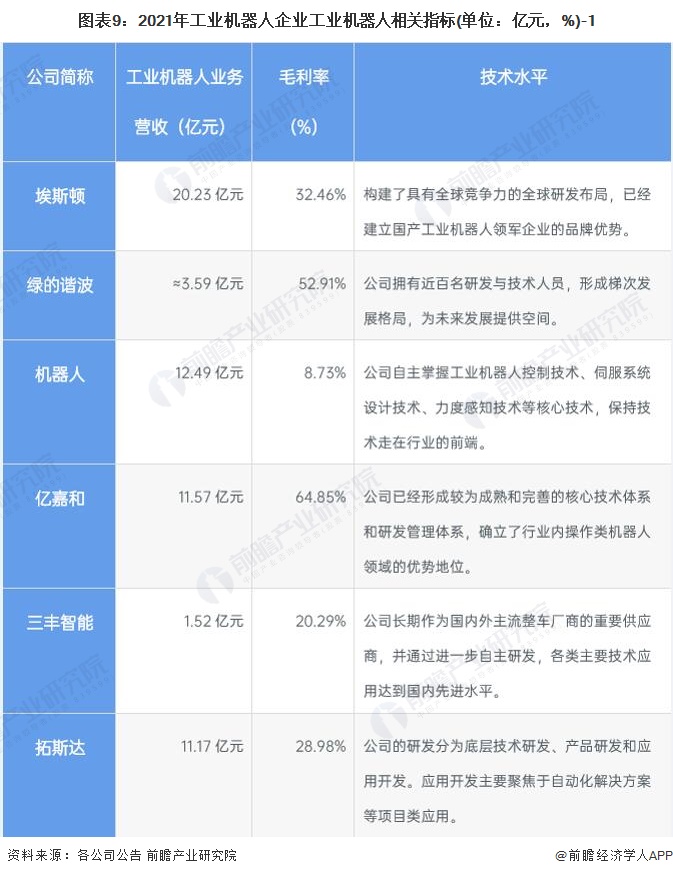

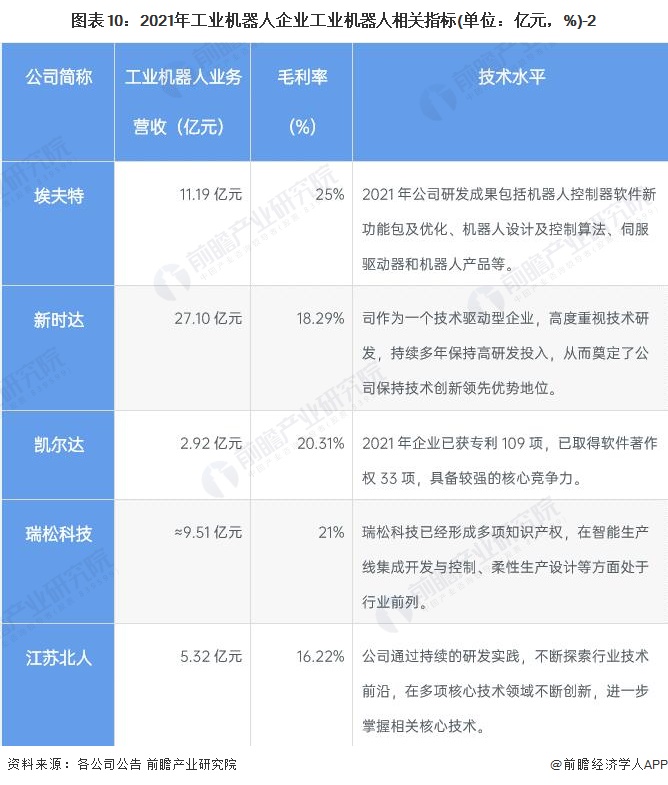

3、中國工業機器人行業上市公司業務營收對比:埃斯頓和綠的諧波具有一定優勢

目前,我國工業機器人行業企業中,工業機器人及相關上游產品的業務毛利率多集中在20%-30%的水平,根據工業機器人產品的細分種類以及企業布局環節的不同,營收規模和毛利率也有一定的差異,綜合來看本土廠商的營收規模和毛利率水平,埃斯頓和綠的諧波具有一定優勢。

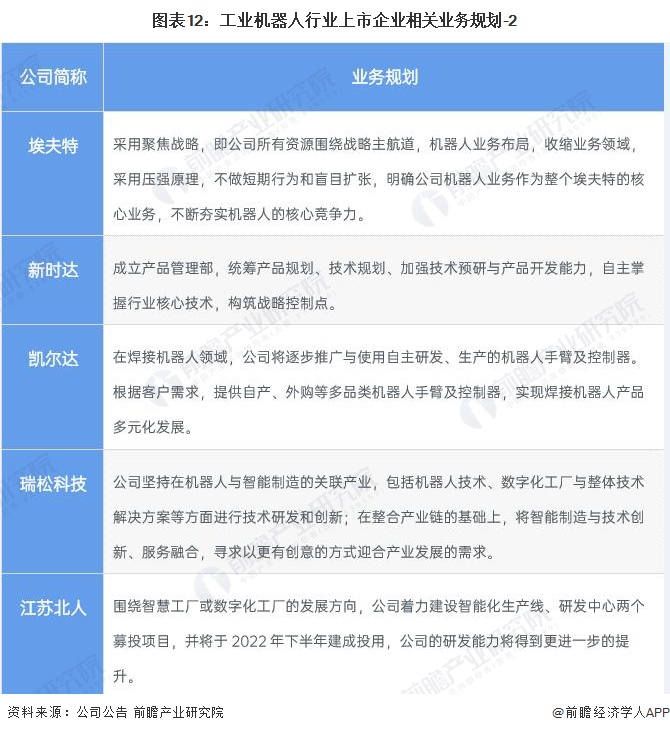

4、中國工業機器人行業上市公司工業機器人產品業務規劃情況

工業機器人近年來對于國家發展來講是一個關鍵的環節,為了打破國際龍頭廠商對中國市場的壟斷,各企業在工業機器人上游核心零部件及系統領域大力布局,從企業的業務規劃來看,也都將拓展產業鏈、著力發展核心零部件技術作為主要的戰略方向之一。

相關新聞

- ? 翼菲智能沖刺港交所 為國內領先的綜合性工業機器人企業

- ? 華龍訊達發布工業機器人數字仿真平臺 開啟“零代碼編程”新路徑

- ? 創新奇智與庫卡機器人達成戰略合作,共謀智能工業機器人市場

- ? 前5個月工業機器人出口同比增55.4% 產業鏈公司加大“出海”力度

- ? 工業和信息化部開展第二批工業機器人行業規范公告申報

- ? 專注工業機器人相關領域,這家企業IPO輔導驗收擬沖刺北交所上市

- ? 工業機器人產量同比增長51.5%

- ? 2025年Q1中國工業機器人同比增長11.6%,各機型同比齊增

- ? 【匯總】工業機器人上市企業年報及一季度報出爐!

- ? 智能工業機器人第一股聯合索威爾成功登陸美股:開啟工業領域智能機器人新篇章,引領行業智能化變革!

編輯精選