2021低壓變頻器規模首超300億!黑天鵝事件中的危與機

http://m.sharifulalam.com 2022-05-23 09:45 來源:MIR睿工業

對于低壓變頻器的從業人員來說,2021年是個特殊的年份。一方面下游需求大增,訂單增長迅速;另一方面,芯片缺貨和原材料漲價導致產品出貨困難,大部分廠商都在為芯片供應奔走,可謂是喜憂參半。在此,我們來回顧一下2021年的低壓變頻器整體市場情況。

低壓變頻器規模首超300億

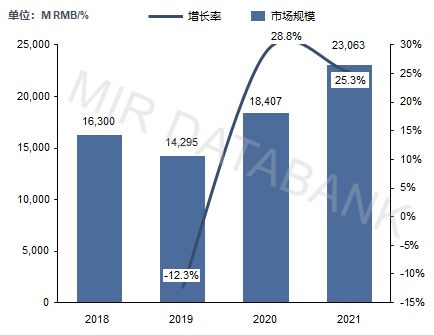

根據MIR DATABANK數據顯示,2021年低壓變頻器市場規模超300億,增速創新高達17%。在市場需求增大和原材料漲價的情況下,實現了量價齊升的局面。

這和整體宏觀經濟的向好密不可分,2021年中國國內生產總值(GDP)比上年增長8.1%,經濟規模達到114.4萬億元,穩居全球第二大經濟體。同時制造業增加值占國內生產總值(GDP)比重達到27.4%,同比提高1.1個百分點,成為近十年來制造業比重連續下降后的首次回升,整體大環境向好。

2017-2022E年中國低壓變頻器市場規模及預測

國產化程度進一步推進

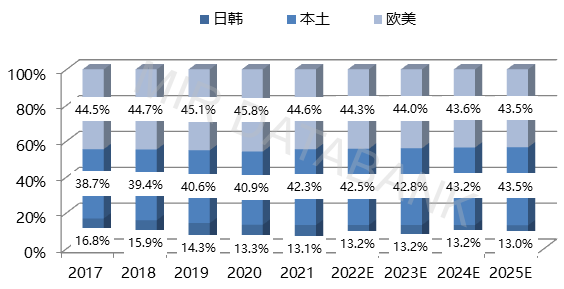

根據MIR DATABANK數據顯示,2021年從歐美,本土,日韓三大系別廠商來看,歐美份額有所下滑,本土份額進一步增長,本土與歐美的份額差距進一步縮小,日韓份額也有小幅上升。

2021年芯片危機是影響整個低壓變頻器行業發展的黑天鵝事件,能夠較好地應對“缺芯”問題的廠商市場份額增長較好。本土廠商由于芯片備貨充足,且供應鏈國產化率較高,因此在芯片危機中贏得了較多增量客戶和市場;日韓廠商中部分廠商芯片備貨也較為充足,同樣占有了部分市場;歐美廠商由于芯片大部分為進口材料,供應困難較大,市場份額有所下滑。

2017-2025E年中國低壓變頻器市場日韓/本土/歐美份額占比

OEM型行業大爆發

根據MIR DATABANK數據顯示,2021年低壓變頻器下游行業中,OEM市場實現了快速的增長,市場規模在230億以上,增速超過25%。主要和三方面因素有關:

一是中國疫情防控帶來的制造業紅利,促進了紡織機械、塑料機械、包裝機械等行業的發展,行業對變頻器的需求迅速增加;

二是中國的先進制造業不斷發展,機床、自動化物流、半導體設備等帶來明顯的增長需求;

三是在碳達峰相關政策的推動下,新能源產業快速壯大,帶來了新的增量需求。

2018-2021年中國低壓變頻器OEM市場規模

最大的黑天鵝事件:

芯片缺貨給行業帶來的“危”與“機”

2021年芯片缺貨給行業帶來了生產成本上升、出貨困難、貨期延長、漲價等一系列問題,在給行業帶來困難的同時,也有部分廠商在此次危機中表現較好,贏得了更多的市場。

綜合來看,以下三類廠商能更好地應對芯片缺貨,把握“黑天鵝危機”中的“機”:

① 銷售體量大的廠商:如ABB、西門子、匯川等,大廠商的電子材料采購量大,供應商會優先供應。同一家供應商的供貨期給大廠商和小廠商的貨期相差半年以上。

② 供應鏈、研發生產更靈活的廠商:如匯川、臺達、英威騰等,管理體制靈活的廠商在面對突發事件時能夠快速地投入資源啟動備用方案調整供應商布局、產品設計以及排產計劃等。國產廠商比外資廠商體制更為靈活。

③ 擁有電子制造基礎的廠商:如臺達、三菱電機、丹佛斯等,這類廠商自身可以生產一部分電子零部件,個別類型的電子材料相對不缺貨。

相關新聞

- ? 鹽湖提鋰“淘金記”:維諦技術(Vertiv)讓“白色寶藏”變身新能源“血液”

- ? 茵夢達入選副理事長單位,助力變頻器行業新發展

- ? 施耐德電氣推出機器運動控制“黃金四件套”新成員 - Altivar 305通用型變頻器

- ? 凈利營收雙增長!變頻器廠商去年營收16.4億

- ? 新時達變頻器在高海拔皮帶項目成功應用

- ? 眾辰科技擬投資7257萬元建設高壓變頻器生產基地

- ? 變頻器與Yaskawa Cockpit的至臻結合

- ? 施耐德電氣全新一代ATV1200C-S中壓變頻器, 助力礦業行業穩產降本增效

- ? 松下MK530小型矢量型變頻器全系列發售!

- ? 施耐德電氣全新一代中壓變頻器,賦能石化行業高效與可持續未來

編輯精選