【匯總】工業(yè)機器人上市企業(yè)年報及一季度報出爐!

http://m.sharifulalam.com 2025-05-06 15:43 來源:MIR 睿工業(yè)

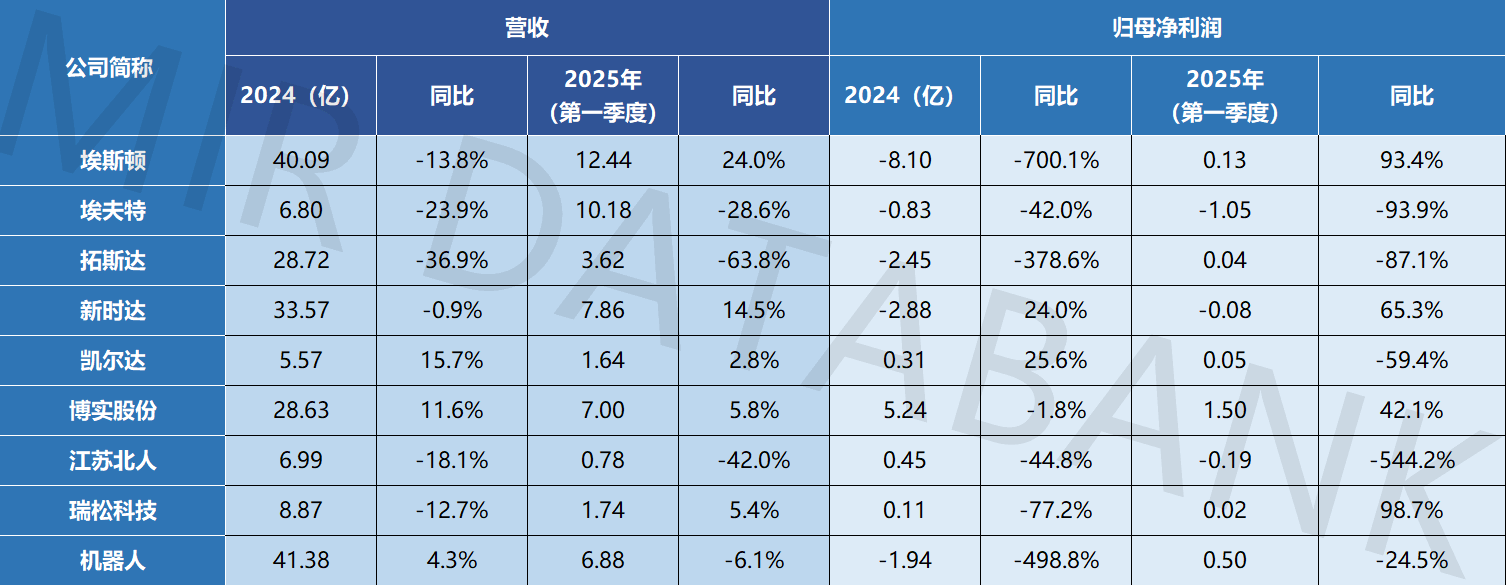

工業(yè)機器人廠商2024年年度報告和2025年一季度業(yè)績報告均已出爐,為方便更清晰地對比,MIR睿工業(yè)整理了主要機器人廠商2024年年度以及2025年一季度營業(yè)收入、歸母凈利潤(以下簡稱“利潤”)一覽表(排名不分先后),供大家更清晰的參考。

01主要機器人本體廠商業(yè)績變動原因分析

2024年度和2025年一季度工業(yè)機器人整體市場情況

根據MIR DATABANK發(fā)布最新數據統計,2024年全年,中國工業(yè)機器人市場銷量超29.4萬臺,同比微增3.9%。2025年Q1,中國工業(yè)機器人整體市場銷量同比增長11.6%。

據調研,工業(yè)機器人市場連續(xù)經過2年的庫存消化階段,目前機器人企業(yè)庫存普遍恢復正常水平。從下游行業(yè)需求來看,汽車、新能源及電子的細分市場增速較快。其中汽車行業(yè)內需和出口共同拉動汽車產銷高速增長;新能源行業(yè)動力及儲能電池需求有明顯回暖,行業(yè)庫存消化顯著;光伏行業(yè)仍然持續(xù)下降。受下游行業(yè)變動影響,不同機器人本體企業(yè)業(yè)績變化呈現出較大差異。

光伏行業(yè)收縮影響顯著

以埃斯頓為例,其在光伏行業(yè)有著深厚的布局,且已實現對光伏行業(yè)全工藝鏈的產線覆蓋。然而,2024 年光伏行業(yè)遇冷,土地資源限制、區(qū)域市場飽和以及并網消納等因素對全球新增裝機的影響進一步凸顯。這直接導致埃斯頓在新能源行業(yè)特別是光伏行業(yè)的銷售收入同比嚴重下滑,造成毛利率下滑,進而影響公司整體盈利能力。同樣,其他廠商若在光伏行業(yè)有較大業(yè)務占比,也會受到行業(yè)收縮的沖擊。

價格內卷導致市場競爭加劇

隨著工業(yè)機器人市場的不斷發(fā)展,越來越多的企業(yè)進入該領域,市場競爭日益激烈。這使得各本體廠商在產品價格、質量和服務等方面面臨巨大壓力。在競爭壓力下,廠商為獲取訂單,可能不得不降低產品價格,壓縮利潤空間,從而影響業(yè)績。

研發(fā)投入與戰(zhàn)略布局

1)研發(fā)投入調整的影響部分廠商在研發(fā)投入增加,也一定程度上影響業(yè)績水平。研發(fā)投入的減少可能在短期內有助于緩解資金壓力,但從長期來看,不利于企業(yè)技術創(chuàng)新和產品升級,影響企業(yè)在市場中的競爭力。所以多家廠商在市場增壓的情況下,堅持加大研發(fā),提升核心競爭力,等待市場回暖。2024 年埃斯頓研發(fā)投入5.03億元,占收入比例為12.55%;埃夫特研發(fā)投入占比9.72億,同比上升4.84%。

2)多元化戰(zhàn)略的差異從營收布局來看,多元化程度不同對企業(yè)業(yè)績影響明顯。例如新松機器人主營業(yè)務涵蓋了工業(yè)機器人、自動化裝配、物流與倉儲、交通自動化及半導體裝備。在光伏行業(yè)收緊的大背景下,其多元化收入幫其分散了經營風險,半導體設備業(yè)務線的亮眼表現為業(yè)績提供了部分保障,實現了營收增長。而埃斯頓主營業(yè)務僅分為兩大板塊,工業(yè)機器人業(yè)務占比達到了 76.42%,對單一業(yè)務的依賴度較高,在光伏行業(yè)下滑時,業(yè)績受到較大沖擊。

02主要機器人零部件廠商業(yè)績變化

由于機器人本體廠商承壓,上游零部件廠商也不太好受。頭部廠商雙環(huán)傳動和綠的諧波差異明顯。從下游行業(yè)來看,需求差異顯著,汽車產銷量增長帶動雙環(huán)傳動等企業(yè)業(yè)績向好;而光伏、鋰電行業(yè)去庫存及設備投資低迷,拖累相關企業(yè)。新興的人形機器人市場雖潛力大,但尚未大規(guī)模量產,限制了相關零部件廠商業(yè)績提升。機器人零部件市場競爭白熱化,以減速器市場為例,諧波減速器價格戰(zhàn)導致綠的諧波等企業(yè)毛利率下滑,利潤承壓。

結語

2024年工業(yè)機器人市場短期調整,不改中長期向好態(tài)勢。MIR睿工業(yè)預測未來伴隨供應端持續(xù)調整庫存、且政府各項經濟刺激性措施如大規(guī)模設備更新和消費品以舊換新等持續(xù)落地、需求端將回暖。

相關新聞

- ? 翼菲智能沖刺港交所 為國內領先的綜合性工業(yè)機器人企業(yè)

- ? 華龍訊達發(fā)布工業(yè)機器人數字仿真平臺 開啟“零代碼編程”新路徑

- ? 創(chuàng)新奇智與庫卡機器人達成戰(zhàn)略合作,共謀智能工業(yè)機器人市場

- ? 前5個月工業(yè)機器人出口同比增55.4% 產業(yè)鏈公司加大“出海”力度

- ? 工業(yè)和信息化部開展第二批工業(yè)機器人行業(yè)規(guī)范公告申報

- ? 專注工業(yè)機器人相關領域,這家企業(yè)IPO輔導驗收擬沖刺北交所上市

- ? 工業(yè)機器人產量同比增長51.5%

- ? 2025年Q1中國工業(yè)機器人同比增長11.6%,各機型同比齊增

- ? 智能工業(yè)機器人第一股聯合索威爾成功登陸美股:開啟工業(yè)領域智能機器人新篇章,引領行業(yè)智能化變革!

- ? 華中數控鼎力支持工業(yè)協作機器人及數字孿生技術創(chuàng)新應用賽項

編輯精選

- ? PLC市場穩(wěn)定回暖,國產化進程加速推進

- ? 鴻道操作系統在京首發(fā) 突破“大小腦”核心技術開啟自主可控具身智能新紀元

- ? 2025年施耐德電氣創(chuàng)新峰會盛大開幕

- ? ABB 加速器中國周為創(chuàng)新加速

- ? 羅克韋爾自動化發(fā)布第十版《智能制造現狀報告》

- ? 西門子舉辦“Realize LIVE”大會

- ? 埃夫特牽頭成立 “高速高精技術創(chuàng)新聯合體”,助力長三角一體化發(fā)展

- ? 匯川技術分拆聯合動力上市,關聯交易增收引關注

- ? 東土科技參與國家重點研發(fā)計劃 ,共同研發(fā)工業(yè)智控創(chuàng)新技術

- ? 2025華南國際工業(yè)博覽會圓滿閉幕