中國中車亮出了合并后第一份年報

http://m.sharifulalam.com 2016-04-01 16:23 來源:界面

中國中車亮出了合并后的第一份年報,公司2015年度實現營業收入2419.13億元,同比增長8.98%。雖然兩車合并確實帶來了營業收入和凈利潤的增長,但協同效應似乎并不明顯。

2015年南北車合并成為中國資本市場的大事件,轟動一時。喧囂過后,中國中車(601766.SH)亮出了合并后的第一份年報,公司2015年度實現營業收入2419.13億元,同比增長8.98%;歸屬于上市公司股東的凈利潤118.18億元,同比增長9.27%。

其中,中國鐵路總公司(含所屬鐵路局及公司)是中國中車最大的客戶,公司對其銷售額占年度銷售總額的比例高達49.75%。

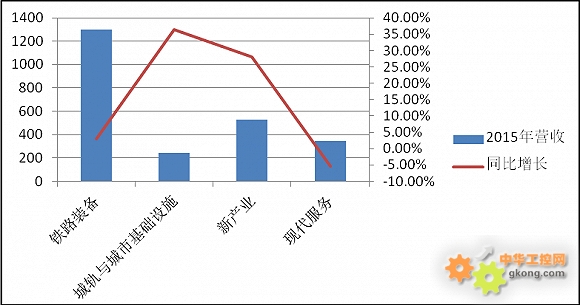

從主營業務的板塊分類來看,鐵路裝備業務占銷售的半壁江山,比重達到53.82%,城軌與城市基礎設施業務、新產業業務、現代服務業務分別占總收入的10.17%、21.88%、14.13%。

其中:鐵路裝備營業收入為1301.99億元,同比增加2.99%;城軌與城市基礎設施營業收入為246.13億元,同比增加36.31%;新產業營業收入為529.21億元,同比增加27.98%;現代服務營業收入為341.8億元,同比減少5.45%。公司的新產業業務以風電裝備、新材料、新能源汽車以及環保裝備為重點,而現代服務業以金融、類金融和物流服務為重點。

公司各業務營業收入及同比增長率。數據來源:公司年報

雖然兩車合并確實帶來了營業收入和凈利潤的增長,但協同效應似乎并不明顯。

兩車合并后,綜合毛利率幾乎持平,并未提升;管理費用上升14.80%,主要是由于南北車重組合并臨時產生的費用大幅提升所致;銷售費用也繼續小幅增加了7.45%;唯一的亮點在于財務費用減少約13.71億元,大幅下降67.48%。

公司綜合毛利率的持平,主要是由于鐵路裝備業務陷入瓶頸有關,這是中國中車各業務板塊中毛利率最高的一塊。界面新聞發現,鐵路裝備收入一直是中車收入的主要來源,2014年南北車未合并之前,兩公司該業務的占比分別為63.22%和67.98%,而在合并后該業務的占比下滑至53.82%。

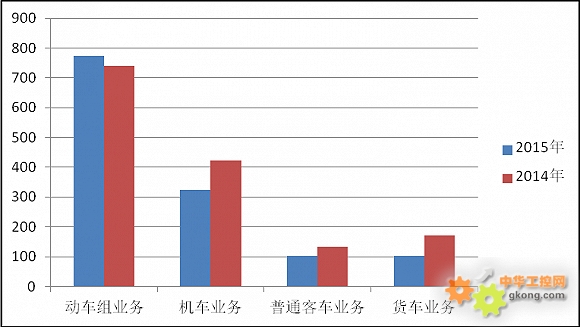

拆分鐵路裝備業務的收入構成,其中動車組營業收入772.48億元,這也是中國中車鐵路裝備業務中僅有的銷量取得增長的板塊;其余機車業務收入324.92億元、普通客車收入102.79億元、貨車收入101.78億元,較2014年分別下降23.02%、40.77%以及22.43%。

公司2014-2015年鐵路裝備細分業務對比。數據來源:公司年報

這與中國中車國內最大客戶——中國鐵路總公司的招標方案調整關系密切。2015年中國鐵路總公司在車輛上的投資保持了往年水平,但招標車型種類分配已經出現明顯變化。

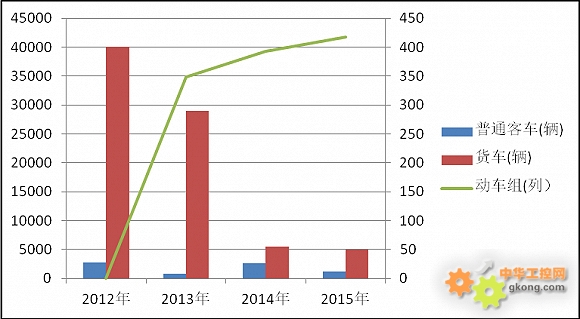

中國鐵路總公司近4年各類車輛招標數量。數據來源:中國鐵路建設投資公司網站

中國鐵路總公司對外貨車招標采購數量自2012年的4萬輛持續下滑至2015年的0.5萬輛,普通客車也自2012年的2700輛下滑至2015年的1143輛,采購收窄幅度相當明顯。而隨著貨車和普通客車的減少,牽引機車的訂單必然也會按比例減少(受“溫州723”動車事故影響,2012年無動車組招標)。

導致上述現象發生的原因主要是2013年以來,鐵路貨運量連續三年下滑,2015年全國鐵路貨運量甚至大幅下降11.9%,創下了1979年有可比數據以來的最大年度降幅,鐵路貨運量水平已經跌回到2010年前的水平,僅比2009年的33.3億噸略高;與之相反的是,2015年國家鐵路完成旅客發送量25億人,連續3年實現10%的增長,動車組發送旅客人數占全路客運總量的比例約45%,這也在一定程度上解釋了普通客車招標數量下降而動車組招標數量有所上升。

根據“十三五規劃”,未來5年將新增1.1萬公里高鐵里程,平均每年0.22萬公里。按照2015年新增0.3萬公里對應418列動車組的招標情況來測算,未來5年需增加1533列動車組,平均每年307列,由此看,2015年很有可能就是中國中車動車組營收的峰值年份。

除了鐵路設備業務的增速放緩之外,客戶集中度過高導致的話語權喪失,或許是另一個影響其盈利釋放的因素。根據公司年報顯示,2015年公司向前5名客戶的銷售額合計為人民幣1324.09億元,占公司年度銷售總額的比例為54.73%。中國鐵路總公司(含所屬鐵路局及公司)是最大的客戶,公司向其的銷售額占年度銷售總額的比例為49.75%。

近50%的銷售控制在中國鐵路總公司的手里,似乎給人的一種感覺是中車更像是一個服務配套“部門”,其實際盈利能力未能得到有效釋放。同時也帶來了一些其它負面影響。

從中國中車應收賬款來看,公司2015年末的應收賬款余額為725.14億元,根據年報披露的應收賬款欠款客戶情況說明來看,中國鐵路總公司欠款占總應收賬款的41.1%(2014年末為29.9%),金額大約為300億元。

鑒于中國鐵路總公司目前主要負責國內鐵路建設,一旦未來鐵路建設速度放緩,必將危及業務增長,其應收賬款較多的押注在中國鐵路總公司,未來也存在因為鐵路總公司出現財務困難而應收賬款難以及時回收的風險。雖然,中國鐵路總公司作為國有企業最終實際風險可能沒有那么大(截至到2015年3季度資產負債率66%,負債3.94萬億元),但是依然會占用中國中車的資金。從2015年財報來看,中國中車的應收賬款賬期已經在延長,這顯然降低了資金使用效率。

或許是意識到了公司發展所面臨的問題,中國中車管理層提出積極開拓國際市場,努力克服國內鐵路市場下滑的影響。而從合并后公司的海外業務的推進來看,還算不錯。公司實現海外營業收入265.71億元,同比增加66.91%,營收占比從2014年末的7.17%提高到10.98%。公司合并后的海外銷售費用從2014年的10.97億元縮減到5.05億元,消除了內部競爭的確給公司海外業務的發展帶來了好處。

但值得注意的是,公司合并后2015年實現國際出口簽約57.81億美元(約合372.76億元人民幣),相比于合并前2014年南北車的67.54億美元(約合435.50億元人民幣),下滑近10億美元(約合64.48億元人民幣)。想要通過國際市場業務來對沖國內業務的下滑,依然任重而道遠。

另外,中國中車的應對措施還包括繼續發力百億級市場的車輛維護業務。不過令人遺憾的是,這一想法或許會難以實現。每年巨額鐵路建設和車輛采購產生巨額支出,對中國鐵路總公司來說是巨大壓力,連續三年貨運量大幅下降又讓其越來越重視壓縮成本,而車輛維修就成為節流的抓手。

中國鐵路總公司此前公布,“自2015年4月起,要求所屬企業不斷提高檢修水平,降低成本,增加效益,目標是將現在絕大部分交付中國中車的業務逐漸拉回來。”為了實現這一目標,2016年中國鐵路總公司不僅要繼續堅持C1-C5修全部自主,中國中車負責的機車維修最高等級C6修也將面臨丟失的壓力。

中國中車作為“一帶一路”中高鐵領域的領軍企業,要想發揮南北車合并后的協同效應,成為真正的跨國公司,如何處理與已經轉變職能的中國鐵路總公司之間的關系,是一個非常關鍵的問題。

編輯精選