爆發 工業機器人產值將破1000億

http://m.sharifulalam.com 2022-08-10 14:34 來源:金屬加工在線

“機器換人”是工業4.0下大多機械制造業工廠的選擇,通用電氣也在今年開始使用 3D 打印機來維修噴氣發動機葉片,美的集團每年20多億元的數字化轉型經費中,有相當一部分投入機器人采購中。

在人口紅利褪去、制造業增速不減的今天,重構生產力成為了工業生產最關鍵的任務,兼顧穩定性和靈活性的機器人成為了解決問題的重要因子。

據國際機器人聯合會(IFR)統計,2021年全球制造業領域工業機器人使用密度已達到126臺/萬人,較2015年的66臺/萬人提升了2倍,“機器換人”趨勢特征日益明顯。

中國是制造業大國,作為制造業產業升級的核心環節,工業機器人是我國智能制造2025的核心抓手之一。

中國工業機器人奔向千億市場

中國工業機器人在三大因素的影響下,進入蓬勃發展階段。

其一,疫情之前,中國的工業機器人主要應用于中大型企業,但近兩年受新冠疫情影響,勞動密集型產線很容易因疫情陷入停工停產狀態。這也在大型企業之外,推動更多中小企業接受產線的自動化改造升級、引入工業機器人。

其二,中國在強力的疫情防控下,成為全球最穩定的供應鏈,全世界需求匯聚于中國產業鏈,也拉長了國內制造業的生產旺季,更刺激了各類型制造業企業對工業機器人的旺盛需求。

其三,新一輪產業變革下,無論衛浴陶瓷、家具家電等通用工業領域,還是光伏、鋰電、儲能、5G等新興領域,都涌現出更多的自動化轉型需求。

MIR DATABANK數據顯示,2021年,工業機器人下游行業中,新能源相關行業發展旺盛。其中,鋰電池行業同比增速達131%,光伏行業同比增長51%。倉儲物流、醫療用品、半導體行業增速也分別達103%、74%、70%。

新興領域對工業機器人的需求,在相關企業財報里也有所反映。

從傳統制造業到新興產業,對工業機器人的旺盛需求,體現在國家統計局數據中就是:2021年中國工業機器人出貨量達25.63萬臺,同比增長49.5%;同時,2021年我國工業機器人市場規模達到445.7億元,預計2022年有望突破500億元。

IFR數據顯示,2001-2019年中國工業機器人銷量復合年均增長率達34.7%。若2022年之后繼續維持這一增速,不到3年市場規模就將突破1000億元。

在汽車等傳統領域,國際巨頭工業機器人企業仍占據優勢。但在光伏等更多新興行業,越來越多的廠家愿意嘗試國產機器人。在國產替代、自動化轉型升級趨勢下,國內工業機器人企業也迎來發展機遇期。

工業機器人人才就業前景光明

機器人產業發展,人才是核心動力,隨著工業機器人應用行業越來越多,工業機器人人才就業前景光明。

從國內人才市場需求來看,工業機器人人才需求主要集中在三類企業:機器人制造廠商、機器人系統集成商和機器人應用企業。

機器人制造廠商:需要機器人組裝、銷售、售后服務、技術維護和營銷方面的人才;

機器人系統集成商:需要機器人工作站的開發、安裝調試、技術支持方面的人才;

機器人應用企業:需要機器人工作站調試維護、編程操作等綜合素質較強的技術人才。

除了進入以上三類主流企業,工業機器人領域還有其他一些偏向小眾的就業方式,比如:工業機器人培訓、工業機器人股票投資等行業都需要工業機器人專業的人才。

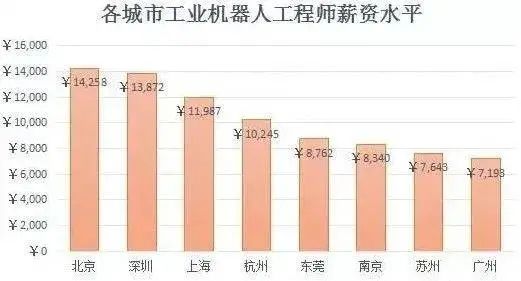

就業區域和薪資

工業機器人產業市場分布廣,也就是畢業生可就業區域廣泛。

工業機器人產業在東部以上海為中心,長三角地區發展較好的有安徽省、上海市、浙江省、江蘇省。

廣東是工業機器人的南方產業中心,珠三角地區有廣州市、深圳市、東莞市、佛山市。

環渤海地區的北京市、天津市、山東省、河北省。北方環渤海正逐漸形成以北京和山東為代表的產業雙中心。

中西部地區的湖南省、湖北省、江西省、河南省、四川省、云南省。

東北地區的黑龍江省、遼寧省。

工業機器人專業的職業發展方向很明確,培養的都是復合型技術人才,在企業有著不可替代的重要地位。

編輯精選